Samochód zastępczy z OC sprawcy ma przywrócić Twoją mobilność po kolizji lub wypadku, gdy nie możesz korzystać ze swojego auta. W praktyce ubezpieczyciele zwracają koszty najmu wtedy, gdy są one celowe i ekonomicznie uzasadnione, a auto zastępcze jest zasadniczo podobnej klasy i wynajęte na niezbędny czas – np. na okres naprawy albo (przy szkodzie całkowitej) na czas potrzebny do zakupu innego pojazdu. W Poznaniu zasady są takie same jak w całej Polsce, ale lokalnie różnice robią: dostępność aut „od ręki”, stawki rynkowe w mieście i to, czy ubezpieczyciel proponuje własną sieć partnerską (a jeśli tak – czy faktycznie odpowiada Twojej sytuacji).

To artykuł informacyjny (nie porada prawna). Jeśli masz spór z ubezpieczycielem, warto skonsultować dokumenty z prawnikiem lub skorzystać ze wsparcia Rzecznika Finansowego.

Kiedy przysługuje samochód zastępczy z OC sprawcy?

Najczęściej auto zastępcze przysługuje, gdy spełnione są jednocześnie trzy warunki:

- Nie jesteś sprawcą zdarzenia (korzystasz z OC sprawcy).

- Twój pojazd jest unieruchomiony lub nie nadaje się do normalnego używania (np. czeka na naprawę albo jest zniszczony).

- Najem jest uzasadniony Twoimi potrzebami (np. dojazdy do pracy, opieka nad dziećmi, działalność gospodarcza). Ubezpieczyciel może kwestionować najem, jeśli np. masz inny sprawny samochód do dyspozycji albo realnie mógłbyś „poradzić sobie inaczej” w danym okresie.

W praktyce spory najczęściej dotyczą nie samego „czy przysługuje”, tylko:

- na jak długo (czas niezbędny vs „za długi” najem),

- jaka klasa auta (podobna vs „zbyt wysoka”),

- jaka stawka (lokalny rynek vs „za drogo”),

- czy poszkodowany minimalizował szkodę (np. nie przeciągał naprawy, nie zwlekał z decyzjami).

Jeśli potrzebujesz wsparcia organizacyjnego, zobacz ofertę: auto zastępcze z OC sprawcy Poznań.

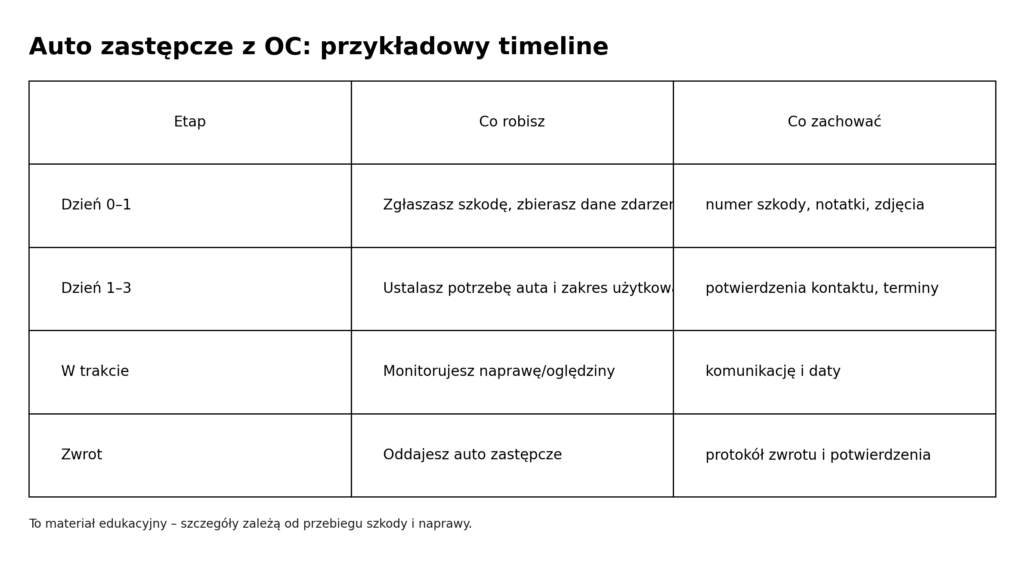

Timeline: krok po kroku do otrzymania auta zastępczego z OC sprawcy

Poniższy „timeline” pokazuje najbardziej typowy przebieg od szkody do rozliczenia. W praktyce różni się on w zależności od tego, czy masz szkodę częściową (auto do naprawy), czy szkodę całkowitą (naprawa nieopłacalna/niemożliwa).

0) Na miejscu zdarzenia (0–60 minut)

- Zabezpiecz miejsce, sprawdź zdrowie uczestników, wezwij służby, jeśli trzeba.

- Zbierz dane sprawcy i pojazdu: numer rejestracyjny, polisa OC (lub dane do weryfikacji), dane osobowe/kontakt.

- Zrób zdjęcia: uszkodzenia, położenie aut, znaki/warunki drogowe.

- Spisz oświadczenie sprawcy (lub notatkę policji).

Dlaczego to ważne dla auta zastępczego?

To „rdzeń” dokumentacji, bez którego ubezpieczyciel może opóźniać decyzje, a Ty zostajesz bez mobilności.

1) Zgłoszenie szkody do OC sprawcy (najlepiej tego samego dnia / 24h)

- Zgłoś szkodę do ubezpieczyciela sprawcy (online/telefonicznie).

- Od razu powiedz: „wnioskuję o auto zastępcze” i krótko uzasadnij potrzebę (przykłady niżej).

Z perspektywy dobrych praktyk, ubezpieczyciel powinien niezwłocznie poinformować Cię o zasadach uznawania kosztów najmu (klasa, czas, stawki, rynek lokalny).

2) Decyzja: auto z organizacji ubezpieczyciela czy własny najem? (dzień 0–2)

Masz dwa podejścia – oba mogą być OK, ale mają inne kompromisy:

- A) Najem „zorganizowany” przez ubezpieczyciela (sieć partnerska)

- Plus: często „mniej papierów” po Twojej stronie.

- Minus: bywa ograniczona dostępność, konkretny segment auta, konkretne warunki.

- B) Najem samodzielny (a potem refundacja)

- Plus: wybierasz auto i warunki, możesz szybciej działać.

- Minus: większe ryzyko sporu o stawkę/klasę/czas, jeśli nie dopilnujesz zasad.

Rzecznik Finansowy wskazuje, że jeśli ubezpieczyciel nie udzielił pomocy, udzielił jej niepełnie lub warunki nie odpowiadały poszkodowanemu, poszkodowany może wynająć auto samodzielnie i przedstawić koszt do refundacji.

3) Start najmu i „czysty” początek okresu (dzień 0–3)

- Zapisz datę i godzinę rozpoczęcia najmu.

- Zachowaj umowę, protokół wydania, zdjęcia auta (to ogranicza późniejsze spory).

- Upewnij się, że klasa auta jest „porównywalna” do Twojego (to częsty punkt zaczepienia).

W podejściu ubezpieczeniowym liczą się wydatki realne i możliwe do wykazania (umowa/faktura/okres).

4) Naprawa / oględziny / decyzje – pilnuj „niezbędnego czasu” (dzień 2+)

To etap, który najczęściej generuje spory.

- Jeśli auto jest naprawiane (szkoda częściowa): koszt najmu bywa uznawany za zasadny na okres konieczny i niezbędny do naprawy. Jeśli naprawa się przedłuża, dobrze mieć potwierdzenie przyczyn (terminy części, harmonogram warsztatu).

- Jeśli jest szkoda całkowita: w orzecznictwie przyjmuje się, że zasadny okres najmu może obejmować czas do momentu, w którym poszkodowany mógł nabyć inny pojazd, przy uwzględnieniu realnych możliwości i staranności (w tym tempa działania ubezpieczyciela).

Kompromis:

Dłuższy najem bywa realnie potrzebny (np. opóźnienia, formalności), ale im dłużej trwa, tym większa szansa, że ubezpieczyciel będzie „ciął” okres lub stawkę — dlatego warto na bieżąco dokumentować, czemu to trwa.

5) Zwrot auta zastępczego (w momencie odzyskania mobilności)

Zwróć auto wtedy, gdy:

- odbierasz naprawiony samochód albo

- przy szkodzie całkowitej — gdy realnie jesteś w stanie korzystać z innego pojazdu (zakup/organizacja zastępczego rozwiązania), zgodnie z okolicznościami.

Zrób zdjęcia przy zwrocie, dopilnuj protokołu — to minimalizuje spory o stan pojazdu i opłaty dodatkowe.

6) Rozliczenie z ubezpieczycielem (po zakończeniu najmu)

Najprościej: składasz do ubezpieczyciela komplet dokumentów (poniżej).

Jeśli ubezpieczyciel wypłaci mniej (np. obetnie stawkę/dni), możesz złożyć odwołanie z uzasadnieniem i dowodami. W sporach pomocne bywają materiały Rzecznika Finansowego dot. refundacji kosztów najmu.

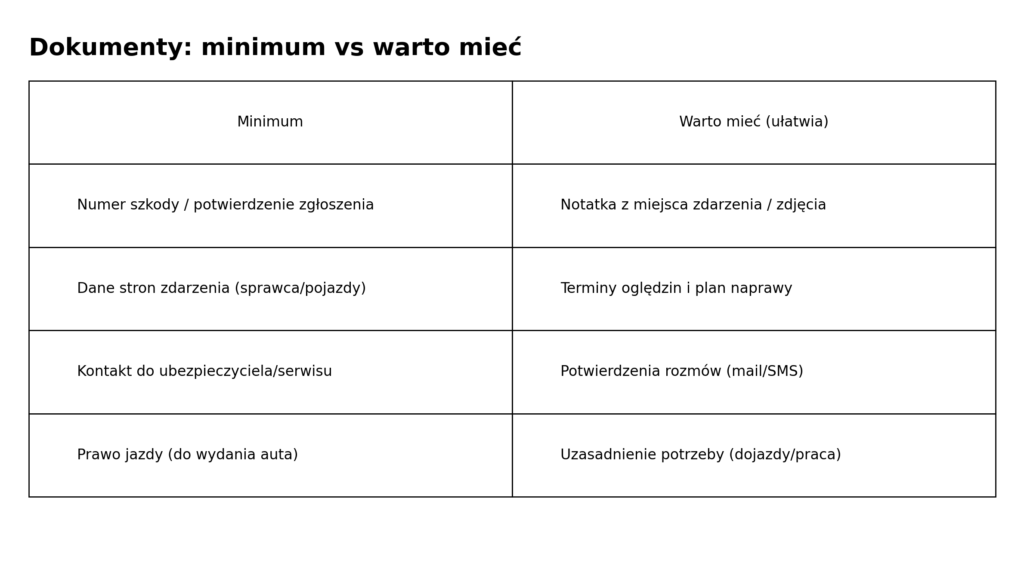

Dokumenty do pojazdu zastępczego z OC sprawcy – wersja “minimum” i taka, którą “warto mieć”

Minimum (żeby ruszyć i rozliczyć podstawę)

- numer szkody / potwierdzenie zgłoszenia,

- oświadczenie sprawcy lub notatka policji,

- dokumenty najmu: umowa + protokół wydania/zwrotu,

- faktura/rachunek za najem (z datami i stawką),

- podstawowa informacja o naprawie (zlecenie, termin, potwierdzenie unieruchomienia).

Warto mieć (żeby ograniczyć ryzyko „cięć”)

- korespondencja z ubezpieczycielem o aucie zastępczym (mail/SMS),

- potwierdzenia z warsztatu: terminy, powody opóźnień (części, oględziny),

- dowody „potrzeby auta” (np. grafiki pracy, oświadczenie o dojazdach, umowy z klientami),

- w szkodzie całkowitej: dowody działań zakupowych (ogłoszenia, korespondencja, potwierdzenie wypłaty odszkodowania),

- porównanie stawek na rynku lokalnym (Poznań) — proste screeny/oferty bywają pomocne, gdy ktoś kwestionuje „za drogo”.

Rzecznik Finansowy zwraca uwagę na lokalny rynek i klasę pojazdu jako istotne elementy oceny zasadności.

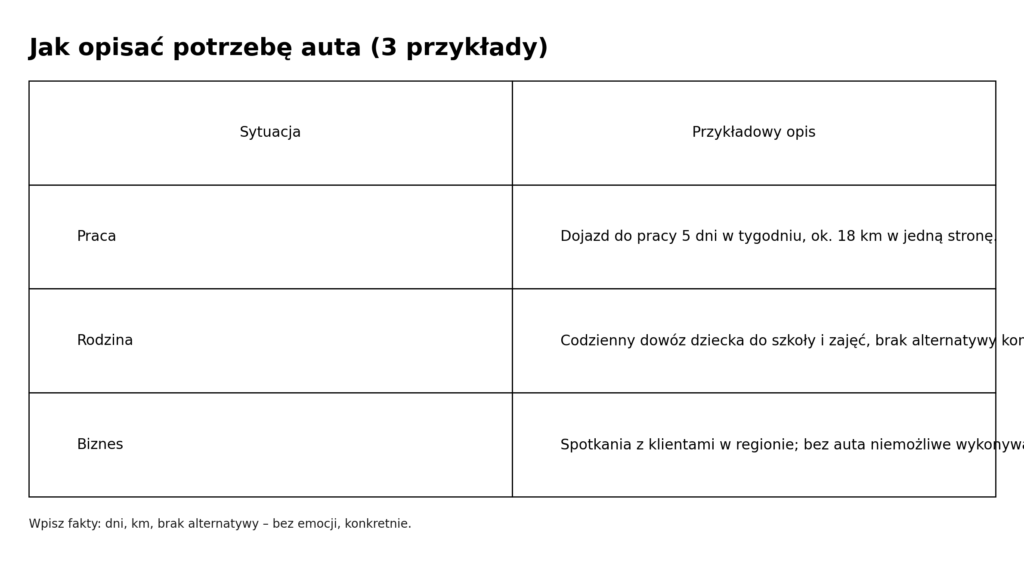

Jak opisać potrzebę posiadania auta zastępczego z OC sprawcy?

Ubezpieczyciel nie musi „zgadywać”, do czego potrzebujesz auta. Im prościej i konkretniej, tym lepiej. Cel: pokazać, że najem jest celowy.

Prosty opis (wystarcza w wielu przypadkach):

- „Używam auta codziennie do dojazdów do pracy (X km w jedną stronę), nie mam innego pojazdu, komunikacja publiczna w tych godzinach/na tej trasie jest nieadekwatna.”

Opis „mocniejszy” (gdy spodziewasz się sporu):

- dojazdy do pracy (zmiany, brak połączeń, czas),

- dowóz dzieci (szkoła/przedszkole),

- opieka nad osobą zależną,

- działalność gospodarcza (spotkania, dojazdy do klientów),

- brak innego auta w gospodarstwie domowym.

W uchwale SN podkreśla się, że ubezpieczyciel może badać, czy poszkodowany „powinien poradzić sobie inaczej” (np. gdy auto używane okazjonalnie). To nie znaczy, że masz rezygnować z mobilności — chodzi o to, by uzasadnienie było racjonalne w Twojej sytuacji.

Samochód zastępczy z OC sprawcy – na co uważać przy wypożyczeniu i jak ograniczyć najczęstsze problemy?

Najczęstsze problemy (i jak je ograniczyć):

1) Spór o klasę auta

Wybieraj auto „zasadniczo podobnej klasy”. Jeśli Twoje było wyższej klasy, a ubezpieczyciel proponuje niższą, zachowaj komunikację i uzasadnij, czemu to nie spełnia potrzeb (np. liczba miejsc, automat, segment).

2) Spór o stawkę dobową

Ubezpieczyciele często odnoszą się do „stawek rynkowych” w danym mieście. Zbieraj proste dowody (oferty lokalne, screeny). Rzecznik Finansowy wskazuje, że ocena powinna uwzględniać rynek lokalny.

3) Spór o czas najmu

Pilnuj, żeby okres był „niezbędny”: nie zwlekaj z oddaniem auta po naprawie, a opóźnienia dokumentuj. SN wskazuje na okres konieczny i niezbędny do naprawy w typowych sprawach.

4) „Nie skorzystałeś z propozycji ubezpieczyciela”

Możesz wynająć samodzielnie, ale jeśli ubezpieczyciel coś proponował — dobrze udokumentować, czemu oferta była niepełna/niedostępna/nieadekwatna (brak auta, zbyt niski segment, termin). RF opisuje sytuacje, w których poszkodowany może wynająć na własny koszt i potem żądać refundacji.

5) Dodatkowe opłaty w umowie najmu

Upewnij się, jakie są zasady:

- paliwa,

- limitów kilometrów,

- zwrotu po godzinach,

- opłat administracyjnych (np. mandaty),

- odpowiedzialności za szkody/udział własny.

6) „Ubezpieczyciel musi mi zapewnić auto” – nie zawsze tak to działa

Z perspektywy RF: ubezpieczyciel nie jest „z definicji” zobowiązany do fizycznego dostarczenia auta, ale może pomóc w organizacji najmu i rozliczyć się z wypożyczalnią bezpośrednio. W praktyce często działa to jako rozliczenie bezgotówkowe, ale warto znać zasadę.

FAQ

Czy auto zastępcze z OC sprawcy przysługuje każdemu?

Nie automatycznie. Zwykle wtedy, gdy nie możesz korzystać z auta po szkodzie, a najem jest celowy i ekonomicznie uzasadniony.

Na jak długo przysługuje auto zastępcze?

Najczęściej na okres niezbędny do naprawy (szkoda częściowa). Przy szkodzie całkowitej — do czasu, w którym poszkodowany mógł nabyć inny pojazd, przy ocenie staranności i realnych możliwości.

Czy muszę brać auto od ubezpieczyciela?

Nie zawsze. Ubezpieczyciel może zorganizować najem, ale jeśli nie zapewni pomocy, zapewni ją niepełnie albo warunki nie pasują do Twojej sytuacji, poszkodowany może wynająć samodzielnie i starać się o refundację.

Czy ubezpieczyciel może obciąć stawkę „bo znalazł taniej”?

Może próbować – dlatego warto mieć dowód, że Twoja stawka odpowiadała lokalnemu rynkowi (Poznań) i była racjonalna dla klasy pojazdu.

Co jeśli mam drugie auto w domu?

To częsty argument ubezpieczycieli, że najem był zbędny. Wtedy kluczowe jest uzasadnienie (np. drugie auto używa inny domownik do pracy, brak realnej możliwości zastąpienia). SN wskazuje, że ocena może uwzględniać, czy poszkodowany miał dostęp do innego pojazdu.

Jak przygotować dobre uzasadnienie potrzeby auta zastępczego?

Krótko opisz: do czego potrzebujesz auta (praca/dzieci/opieka), jak często jeździsz, czy masz alternatywę i dlaczego jest niewystarczająca.

Co zrobić, gdy ubezpieczyciel nie zwraca pełnych kosztów?

Złóż odwołanie z dowodami (klasa auta, stawki lokalne, uzasadniony czas). W razie sporu pomocne są materiały Rzecznika Finansowego dotyczące refundacji kosztów najmu pojazdu zastępczego.